מפלאי החשבונאות: UBS הרוויח 29 מיליארד דולר ברבעון!! 01.09.23

1 בספטמבר 2023במבט מדוקדק יותר על הדוחו”ת ניתן לראות כי רובו של הרווח הינו חשבונאי.

הבנק השוויצרי UBS הנסחר בשווי שוק של 86 מיליארד דולר דיווח על הרווח הרבעוני הגבוה ביותר אי פעם בתולדות ענף הבנקאות העולמית. הבנק רשם רווח נקי של 28.9 מיליארד ברבעון השני של 2023. במונחים שנתיים מדובר על מכפיל רווח של 0.74! מדהים!

תזכורת: לפני מס’ חודשים החלה טלטלה במערכת הבנקאית בארה”ב,בעיקר בקרב הבנקים האזוריים שהואצה בשל קריסתם של שלושה הבנקים האמריקאים בנק סילקון ואלי, סילברגייט וסיגנצ’ר שמנהלים יחדיו מעל ל־350 מיליארד דולר. טלטלה זו הדביקה את מערכת הבנקים באירופה, במיוחד את הבנקים הממונפים, כשקרדיט סוויס היה אחד מהם.

מניית קרדיט סוויס איבדה מעל ל־98% מערכה מאז 2007, כספים רבים נמשכו מהבנק הוותיק בן 167 השנים, שהיה על סף פשיטת רגל. קריסה של הבנק, עלולה היתה לערער את המגזר הפיננסי הגלובאלי כולו.

אי לכך, לחצו הרגולטורים השוויצרים (שנלחצו בעצמם) על UBS וקרדיט סוויס להתמזג:

במטרה להגן על UBS מפני הסיכונים הטמונים בנכסים של קרדיט סוויס, האוצר השוויצרי העניק לו בטוחות להפסדים בשווי של 9.6 מיליארד דולר. בנוסף, הבנק המרכזי יספק לו סיוע בנזילות עד לסכום של 110 מיליארד דולר. בנוסף, בעקבות הרכישה נימחקה ההשקעה של מחזיקי אג”ח של קרדיט סוויס בשווי 17 מיליארד דולר.

העסקה אושרה על ידי הרגולטורים בשוויץ שלא העניקו לבעלי המניות של קרדיט סוויס זכות להצביע עליה.

בדיעבד, לאחר מס’ חודשים, ללא שנטל על עצמו שום סיכון מתברר שעיסקה זו הייתה מעולה עבור בנק UBS שהציג רווח חשבונאי אדיר בשל הפער החשבונאי בין התשלום ששילם על קרדיט סוויס, 3.8 מיליארד דולר, לבין הערך של נכסי קרדיט במאזן.

שימו לב: ללא השיערוך הרווח של UBS היה מסתכם ב 1.1 מילירד דולר בלבד המשקף מכפיל רווח של קרוב ל-20 במונחים שנתיים.

באתרים הפיננסיים השונים ( שעובדים באופן טכני) אין כמובן ניטרול של שינויים חשבונאיים ו/או רווחים חד פעמיים ולכן עד הרבעון השני 2024 יראו מכפיל מאד נמוך לפי 4 רבעונים אחרונים של 2.5-3 לערך שכמובן אינו מייצג כלל את הריווחיות האמיתית של הבנק.

דוגמא זו הינה מנורת אזהרה שאם משהו נראה טוב מדי, כדאי לבדוק לעומק.

שבת שלום.

Posted in כללי, מאמרים | סגור לתגובות על מפלאי החשבונאות: UBS הרוויח 29 מיליארד דולר ברבעון!! 01.09.23החגיגה בשווקים. האם אמיתית ומה עוצמתה? 17.07.23

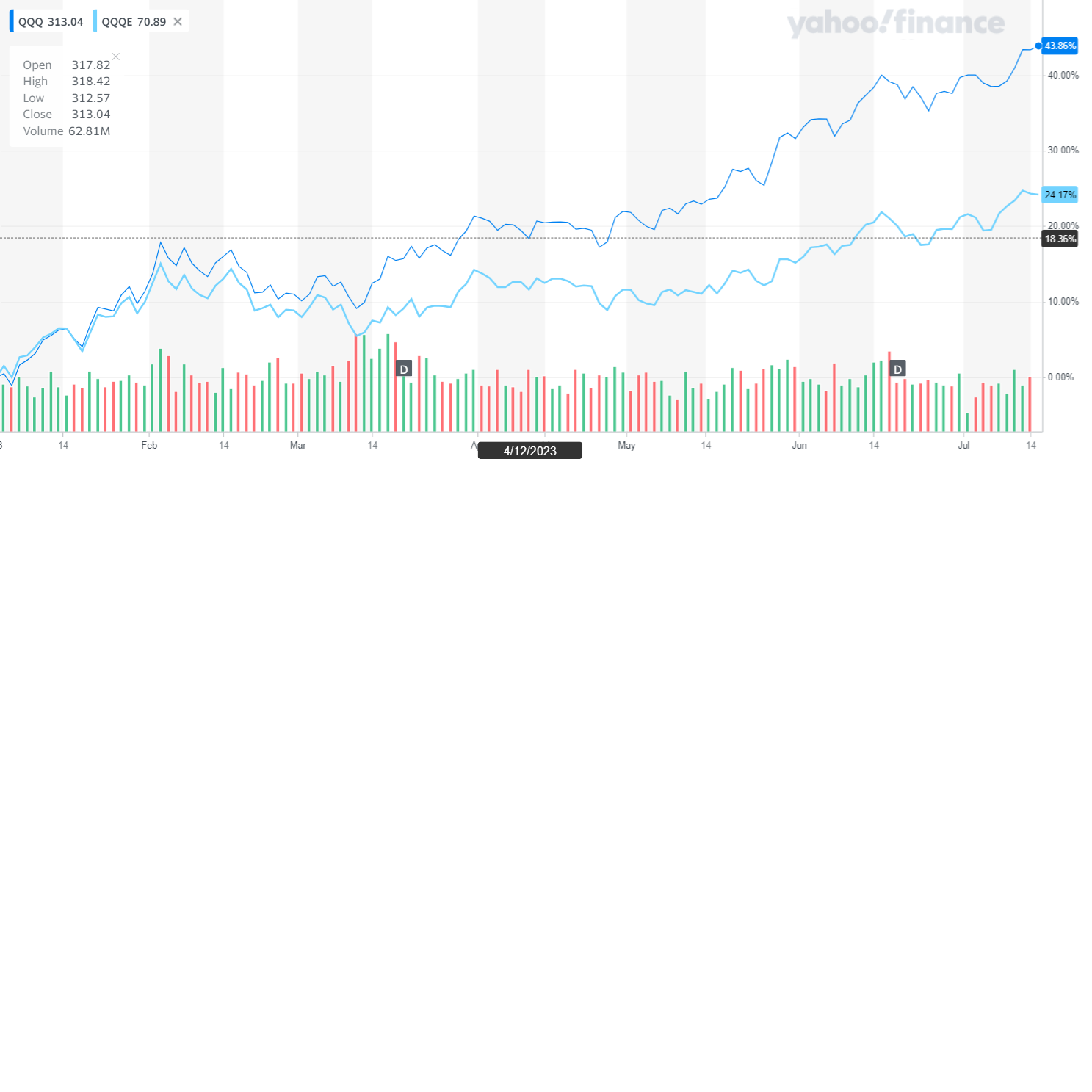

18 ביולי 2023מתחילת השנה חווה השוק האמריקאי עליות שערים חדות, כאשר מדד הנסד”ק טס בכמעט 44% ומדד הS&P 500 עולה בכמעט 18%.

ראוי לשים לב לעובדה שכל עוצמת העליות נובעת אך ורק מ-7,8 מניות טכנולוגיה אשר משקלן במדדים גבוה מאד ועלו באופן חד מתחילת השנה (חלקן בעקבות ההייפ של הבינה המלאכותית).

ניתן לראות מהטבלה בהמשך ש-10המניות הכבדות בנסדק 100 מהוות מעל 60% מכל ה100.

בטבלה רשום 59%, אך בעצם מופיעות בה שתי סוגי מניות גוגל שהן אותה חברה, כך שגוגל מהווה בעצם 7.41% מהמדד. בעצם, 7 החברות הראשונות מהוות כ-55% ממדד ה-100 כולו.

מניות אלה עלו מתחילת השנה בממוצע כ-50% והגדילו לעשות META ( פייסבוק) שטסה ב-154% ו-NVDA שיותר משלשה את ערכה ונסקה ב- 214% מתחילת השנה.

שימו לב שלעומת תעודת הסל QQQ שעלתה כ-44% מתחילת השנה התעודה QQQE (תעודה זו מחזיקה במניות הנסדק 100 במשקל שווה, כלומר 1% לכל מניה ללא קשר לגודלה) עלתה בכ-24%. עליה נאה לכל הדעות, אך עדיין מושפעת בעוצמה מעליית המניות המוזכרות למעלה. כך בהפשטה (לא מדויק), מניה המהווה רק 1% במדד אך עולה ב-200% תתרום 2% למדד כולו.

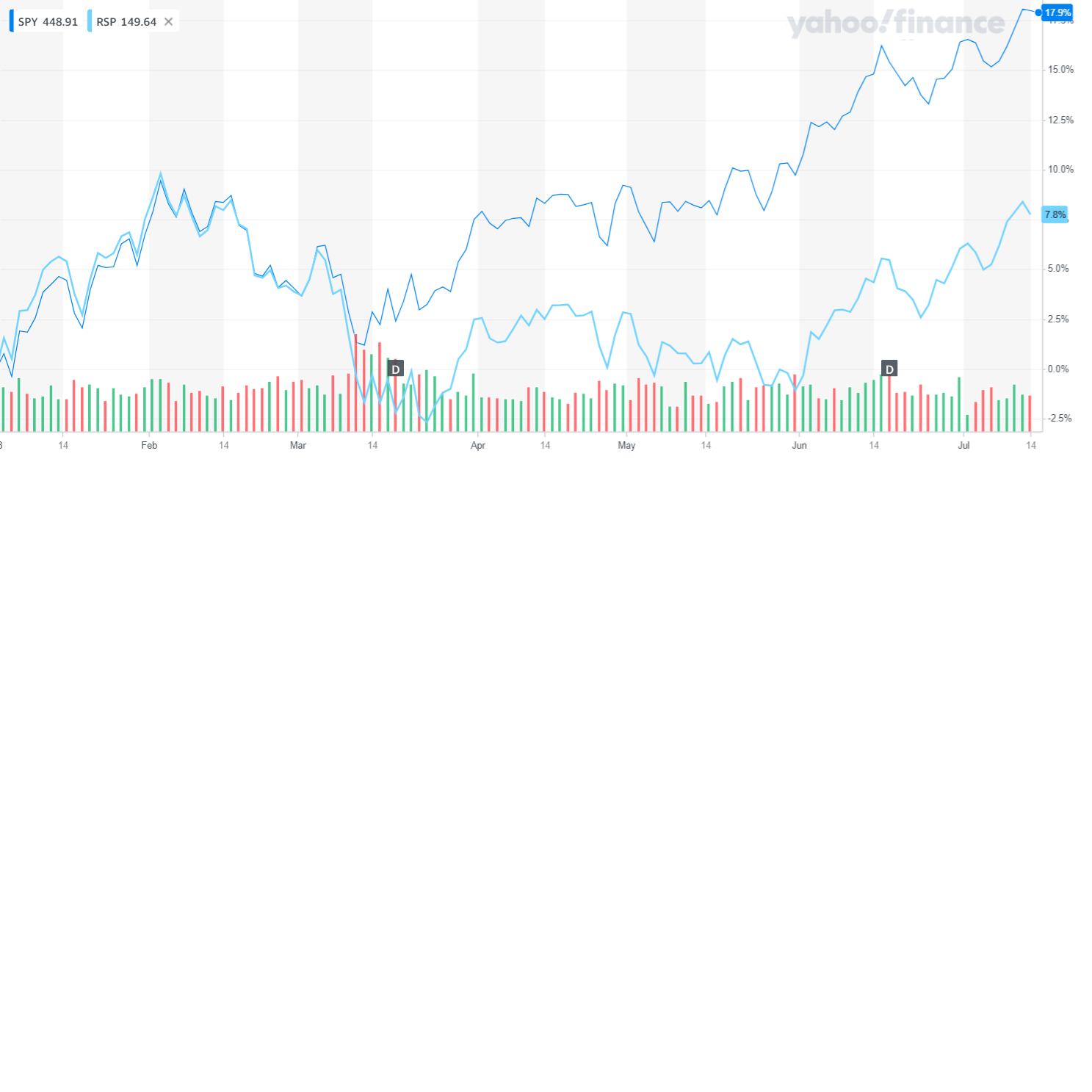

ההשפעה ניכרת גם במדד הS&P 500 שאמור להוות ראי לכל חברות התעשיה בענפים השונים. מדד זה הפך להיות מוטה מניות טכנולוגיה כאשר 7 המניות המוזכרות מעלה מהוות 28% ממדד ה-500 כולו.

לעומת תעודת הסל SPY שעלתה כ-18% מתחילת השנה התעודה RSP (תעודה זו מחזיקה במניות הS&P 500 במשקל שווה, כלומר 0.2% לכל מניה ללא קשר לגודלה) עלתה בכ-7.8%. עליה זו גם היא עדיין מושפעת בעוצמה מעליית המניות המוזכרות למעלה. בפועל, רק 24 מניות מתוך 500 עשו תשואה גבוהה יותר ממדד הS&P 500 עצמו ורובן מניות טכנולוגיה נוספות, קטנות יותר.

למעשה, למעלה מ-95% מניות ה- הS&P 500 נשאו תשואה נמוכה מהמדד ובחישוב גס שעשיתי מצאתי שבניכוי 7 מניות טכנולוגיה אלה, התשואה הממוצעת של יתר המניות היא סביב 4.5% בלבד, מעט יותר מריבית חסרת הסיכון לתקופה.

משמע, שמי שלא החזיק ישירות במניות אלה או בתעודות הרגילות כנראה שלא ממש חגג.

| Name | Symbol | % Assets |

| Microsoft Corp | MSFT | 12.89% |

| Apple Inc | AAPL | 12.46% |

| Amazon.com Inc | AMZN | 6.82% |

| NVIDIA Corp | NVDA | 6.80% |

| Tesla Inc | TSLA | 4.24% |

| Meta Platforms Inc Class A | META | 4.20% |

| Alphabet Inc Class A | GOOGL | 3.75% |

| Alphabet Inc Class C | GOOG | 3.66% |

| Broadcom Inc | AVGO | 2.42% |

| PepsiCo Inc | PEP | 1.71% |

| Name | Symbol | % Assets |

| Apple Inc | AAPL | 7.69% |

| Microsoft Corp | MSFT | 6.79% |

| Amazon.com Inc | AMZN | 3.12% |

| NVIDIA Corp | NVDA | 2.81% |

| Alphabet Inc Class A | GOOGL | 1.91% |

| Tesla Inc | TSLA | 1.89% |

| Meta Platforms Inc Class A | META | 1.70% |

| Alphabet Inc Class C | GOOG | 1.66% |

| Berkshire Hathaway Inc Class B | BRK.B | 1.63% |

| UnitedHealth Group Inc | UNH | 1.20% |

דסק”ש- שווי נכסי 07.22

12 ביולי 2022שלום לכל תלמידי תבונה פיננסית- ביה”ס ללימודי שוק ההון.

בהמשך לשיעור הראשון בקורס “השקעות בתקופת ירידות” להלן שווי מעודכן של חברת דסק”ש:

מירב אחזקותיה של דסק”ש הן סחירות ולכן די קל לחשב את שוויה הניכסי בכל רגע נתון. להלן ריכוז אחזקותיה של דסק”ש ושווי שוק שלהן:

| שם חברה | תיאור תמציתי

|

% אחזקה | שווי שוק

(מיליוני ש”ח) |

שווי % אחזקה (מיליוני ש”ח)

|

| נכסים ובניין | החברה עוסקת בבניה ובפיתוח של שכונת מגורים ובניני מסחר למכירה, בניה והשכרה של מבני תעשיה משרדים ומסחר, שולטת ב”גב-ים” .

|

63.2 | 2112 | 1335 |

| מהדרין | החברה עוסקת בנטיעה,עיבוד,אריזה ושיווק של מטעים ופרי הדר, נכסים מניבים ומתן שירותי אחסנה בקירור.

|

44.5 | 531 | 236 |

| סלקום | החברה מפעילה רשת טלפונים סלולרית ומספקת ע”י “נטוויז’ן” שירותי אינטרנט וטלפוניה. | 45.7 | 2959 | 1353 |

| אלרון | החברה הינה חברת אחזקות בתחומי מכשור רפואי. | 60.1 | 481 | 289 |

| סך הכל | שווי שוק אחזקות סחירות (לא לפי שווי בספרים). | 3213 |

בנוסף, קימות בחברה עוד אחזקות לא סחירות (אפסילון בית השקעות, קרנות השקעה ועוד) בשווי כולל של כ-130 מיליון ש”ח. בהתאם שווי אחזקות החברה להיום כ- 3.343 מיליארד ש”ח. שווי זה אינו כולל פרמיית שליטה, או לחלופין הפחתת ערך עקב מימוש מהיר.

חוב פיננסי נטו של החברה- 2.12 מיליארד ש”ח..

אי לכך שוויה הנכסי הנקי של דסק”ש הוא חיובי בשיעור של כ-1.2 מיליארד ש”ח.

שווי זה עשוי להשתנות עקב שינויים בשווי שוק האחזקות.

שווי שוק החברה: 1.02 מיליארד ₪. החברה נסחרת במכפיל הון של 0.85.

נכון להיום, לחברה 3 סדרות אג”ח.

להלן טבלה מעודכנת המשקפת את תנאי הסדרות השונות :

| שם סידרה | ע.נ. | סוג הצמדה | ריבית נקובה | מחיר אג”ח | ערך מתואם | תשואה לפדיון | מח”מ | פדיון קרוב | % פדיון | פדיון אחרון | מחיר שוק/

ערך מתואם |

| ו’ | 733,817 | מדד | 4.95 | 135.2 | 131 | 3.2 | 1.9 | 01.01.23 | 25 | 31.12.25 | 1.03 |

| י’ | 1,417,471 | שקלי | 4.8 | 98.4 | 100.1 | 5.7 | 2.3 | 30.12.22 | 20 | 30.12.26 | 0.98 |

| יא | 500,000 | שקלי | 3.4 | 90.3 | 100.1 | 6.1 | 4.1 | 31.12.23 | 10 | 31.12.27 | 0.9 |

בשיעור, פירטנו לגבי החברה, השפעות העסקה למכירת סלקום והסדרות השונות-

יתרונות וחסרונות לכל סידרה ועוד.

אני מקווה שתמצית זו של הדברים שנאמרו רעננה את זיכרונכם.

המשך שבוע טוב.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הנו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

Posted in מאמרים | סגור לתגובות על דסק”ש- שווי נכסי 07.22תהיה מפולת? – היא כבר כאן 02.05.22

2 במאי 2022תהיה מפולת? – היא כבר כאן 02.05.22

חלק א – הישראליות

חברת למונייד(LMND) מספקת מוצרי ביטוח שונים בארצות הברית ובאירופה. מוצרי הביטוח שלה כוללים רכוש גנוב או פגום, ואחריות אישית המגנה על לקוחותיה אם הם אחראים לתאונה או נזק לאדם אחר או לרכושם. החברה מציעה גם לשוכרים, בעלי בתים, מוצרי ביטוח לחיות מחמד, רכב וחיים, כמו גם פוליסות ביטוח למשכירים. בנוסף, היא פועלת כסוכן של חברות ביטוח אחרות.

החברה הונפקה במהלך טירוף ההנפקות ומיזוגי ספאקים כשכסף רב זרם לשוק מכל הבנקים המרכזיים וריביות אפסיות.

ביולי 2020 הונפקה החברה לפי שווי של כ-1.8 מיליארד דולר ומחיר מניה של 29$. ביום המסחר הראשון קפצה ל-69$- עלייה של כמעט 140%.

להזכירכם, בארה”ב רק החתם מחליט למי לתת מניות וכמובן הנפקות חמות ניתנות למקורבים בלבד, כך שהציבור עצמו יכול לקנות רק במסחר עצמו, מחיר ששיקף שווי חברה של 4.3 מיליארד דולר כבר בתום יום המסחר הראשון שלה.

המניה המשיכה לנסוק והגיעה לשיאה ב 12.01.21 למחיר שחצה 188$ למניה המשקף שווי שוק בלתי נתפס של כמעט 12 מיליארד דולר ( וזאת לפני דילול של אופציות רבות המוחזקות ע”י מנהלים ועובדים). בשלב זה ביצעה החברה הנפקת מניות נוספת של 600 מיליון דולר ובמקביל מכרו מנהלים בחברה מניות בשווי של 200 מיליון דולר.

שווי זה של כמעט 40 מיליארד ₪ גדול יותר משווין של כל חברות הביטוח הנסחרות בישראל. פניקס אחזקות (שמחזיקה בביטוח, פיננסים והשקעות), שהיא חברת הביטוח בעלת שווי השוק הגבוה ביותר היום נסחרת בשווי של כ-10 מיליארד ₪, הרווח הנקי שלה בשנת 2021 נשק ל- 2 מיליארד ₪ ויצרה תזרים מזומנים של כ-4 מיליארד ₪.

לעומתה, לימונייד הפסידה ב-2021 240 מיליון דולר ויצרה תזרים שלילי של כ-950 מיליון דולר לפני תזרים חיובי של 650 מיליון דולר, כספי גיוסים.

לפי תחזיות האנליסטים, החברה תגדיל את הכנסותיה אך גם את הפסדיה ליותר מ-300 מיליון דולר בשנה. מדהים!

השינוי בשווקים החל להכות בלמונייד ובמניות שנסקו לחלל ללא סיבה אמיתית.

כיום החברה נסחרת במחיר של כ-20 דולר למניה- ירידה של כ-90% מערכה בשיא ומשקף שווי שוק של כ- 1.3 מיליארד דולר בלבד.

מובן שלמונייד לא לבד. כל החברות הישראליות שהונפקו בהייפ האחרון הפסידו עשרות אחוזים מאז הונפקו ונמצאות כ-50 עד 90% מתחת לערכן בשיא.

מאנדיי (MNDY) היא דוגמא נוספת לכך: החברה המפתחת יישומי תוכנה לסביבת העבודה נסחרה בשיאה במחיר של כ-450$ המשקף שווי שוק של 20 מיליארד דולר! – כ-65 מיליארד ₪ – הרבה מעל שוויו של בנק הפועלים הנסחר בשווי של 39 מיליארד ₪ והרוויח כ- 5 מיליארד ₪ בשנת 2021.

ואם תרצו להשוות לחברת טכנולוגיה שנסחרת בוול- סטריט: צ’ק פוינט נסחרת בשווי שוק של 16 מיליארד דולר כאשר הכנסותיה בשנה החולפת הסתכמו ב- 2.2 מיליארד ורווח נקי של 820 מיליון דולר.

זאת לעומת מאנדיי שהכנסותיה הסתכמו ב- 308 מיליון דולר וכמובן הפסד של 140 מיליון דולר בשורה התחתונה.

כיום החברה נסחרת במחיר של כ-130 דולר למניה- ירידה של כ-71% מערכה בשיא ומשקף שווי שוק של כ- 5.8 מיליארד דולר.

דוגמא אחרונה היא חברת היפו (HIPO) העוסקת גם היא בתחום הביטוח באינטרנט. החברה, שביצעה מיזוג עם ספאק, חצתה ב- 16.02.21 את רף 15 דולר למניה ששיקף שווי שוק של 8.5 מיליארד דולר ( יותר מפי 2.5 מהפניקס) ובשווי דומה לשוויו של בנק מזרחי שהרוויח 3.2 מיליארד ₪ בשנת 2021.

מיותר לציין שהכנסותיה של היפו הסתכמו ב- 90 מיליון דולר וההפסד נסק מעל ל- 370 מיליון דולר!!!

כיום החברה נסחרת במחיר של כ-1.85 דולר למניה- ירידה של כ-88% מערכה בשיא ומשקף שווי שוק של כ- 1.1 מיליארד דולר.

במאמר הבא נסקור את הנפילה במחירי המניות האמריקאיות.

יום עצמאות שמח.

Posted in מאמרים | 2 תגובותאילון מאסק – פטריוט אמיתי או מנצל הזדמנות?3.12.21

3 בדצמבר 2021שווי השוק הנוכחי של חברת טסלה עומד כיום על כ-1.1 טריליון דולר והיא החברה השישית בגודלה מבין מניות S&P 500, לאחר שעקפה גם את חברת פייסבוק. לא מכבר גם הגיעה לשווי של 1.25 טריליון דולר. שווי שוק החברה פשוט לחישוב מפני שהון החברה המונפק כולל בדיוק מיליארד מניות, אותו כמובן יש להכפיל במחיר המניה הנוכחי.

שווי זה גבוה פי כמה מכל חברות הרכב האחרות ביחד. לדוגמא חברת GM נסחרת בשווי של כ-90 מיליארד דולר והרוויחה בשנה האחרונה כ-11 מיליארד דולר. שווי זה מהווה כ-8% מחברת טסלה שהרוויחה בשנה החולפת כ-3.5 מיליארד דולר.

טסלה צפויה לחצות השנה בפעם הראשונה את סף ה-50 מיליארד דולר בהכנסות, לאחר שחצתה ב-2020 את ה-30 מיליארד דולר – השנה שעברה הייתה הראשונה שבה רשמה טסלה פלוס בשורת הרווח השנתית.הצמיחה המהירה הקפיצה את מניית טסלה בכמעט 1,500% בשנתיים האחרונות.

המניות טיפסו לאחר רבעון שיא של טסלה, והכרזה מחברת השכרת הרכב הרץ כי היא מזמינה 100,000 רכבי טסלה לצי שלה. עסקה זו בשווי של כ 4 מיליארד דולר, אם תיחתם, אמורה להניב לטסלה רווח של כ- 300 מיליון דולר. בעקבות ההודעה, מניית טסלה עלתה בכ-35% וכך גם השווי הנקי של אילון מאסק. כלומר, עקב פרסום עסקה לא סופית ולא חתומה האמורה להניב רווח של כ- 300 מיליון דולר נסק שווי החברה בכ- 300 מיליארד דולר. מדהים!

בעקבות העליות החדות מנכ”ל טסלה ביקש מ-60 מיליון עוקביו בטוויטר להצביע בסקר האם למכור ממניות טסלה שברשותו ואמר להם שהצבעתם תקבע את עתיד אחזקותיו בטסלה כשהוא מתחייב לקבל את הכרעת עוקביו. מאסק טען שהוא בעצם הגיב לביקורת על כך שהוא נמנע מלשלם את חלקו ההוגן במיסים, ומכיוון שזו הדרך היחידה בה יוכל לשלם מיסים, ביקש מהעוקבים להחליט אם עליו להחזיק או למכור 10% מהמניות שלו.

עם זאת, מסמכים פיננסיים שהוגשו במהלך השבוע מראים שחלקם היו מיועדים למכירה , ללא קשר לתוצאות הסקר. כ”כ חברי דירקטוריון אחרים של טסלה בהווה ובעבר, כוללאחיו , קימבל מאסק, מכרו גם הם מאות מיליוני דולרים ממניות טסלה, מאז ה-28 באוקטובר, כאשר מניית החברה עלתה.

מובן שהגולשים הצביעו בעד המכירה, שהרי מאסק אדם נפלא שרוצה לשלם מיסים וזו הסיבה שהוא רוצה למכור מניות טסלה שברשותו. מתברר מבדיקה בפרסומי רשות נירות הערך האמריקאית, שב-8 בנובמבר, עוד לפני תוצאות הסקר מאסק כבר מכר כמעט מיליארד דולר ממניות טסלה שברשותו, מה שמראה על רצונו למכור ללא קשר לתוצאות הסקר המשונה.

אכן, אם מאסק ימכור 10% ממניותיו בחברה בשווי 21 מיליארד דולר – ישלם מס של כ-5 מיליארד דולר -25%. אולם נראה כי ללא קשר לתוצאות הסקר, מאסק היה מתחיל למכור מניות, מאחר שבקרוב הוא יידרש לשלם מס של כ-15 מיליארד דולר לרשויות בארצות הברית על אופציות שברשותו, אשר קיבל מהחברה ב-2012, כחלק מחבילת התגמול השנתית, 22.8 מיליון אופציות במחיר מימוש של 6.24 דולרים. כך שהרווח על מימוש האופציות, והפיכתן למניות, נאמדבכ- 28 מיליארד דולר.

מועד המימוש של האופציות הללו הוא באוגוסט 2022, ולפי החוק בארצות הברית, המימוש יחייב אותו בתשלום מס הון פדרלי בשיעור של 37%, ועוד מס על רווח מהשקעות של 3.8%. כמו כן הוא ייאלץ לשלם מס נוסף של 13.3% בקליפורניה, שבה התגורר בזמן שהאופציות הוענקו לו. בסך הכל שיעור המס שיהיה צריך לשלם עומד על 54.1%– כ-15 מיליארד דולר, כאמור.

מס זה ישולם גם אם בפועל לא ימכור את המניות האלה ולא יכניס לכיסו דולר אחד. ולא כפי שטען בסקר, שזו הדרך היחידה לתשלום מס. למעשה העניין פשוט. המניה במחיר מטורף והוא רוצה למכור בלי לאמר שהמחיר גבוה ולכן הוא מממש. הוא רק פטריוט שרוצה לשלם מיסים.

ייתכן, שהמכירה המסיבית שהולכת ומתבצעת אינה מספיקה ומאסק מחפש תירוצים נוספים למכור, שוב דרך ציוצים בחשבון הטוויטר שלו. הכל החל כאשר הסנטור הדמוקרטי ברני סנדרס שהתמודד על מועמדות המפלגה הדמוקרטית לנשיאות בבחירות האחרונות כתב בחשבון הטוויטר שלו: “אנו חייבים לדרוש מהעושר הקיצוני (extremely wealthy) לשלם את החלק ההוגן שלהם. נקודה”, כשבכך הוא ממשיך את קו הביקורת של חלקים במפלגה הדמוקרטית על המיסים הנמוכים באופן מיוחד שמשלמים העשירים בארצות הברית.

אילון מאסק הגיב לציוץ הסטנדרטי הזה בציוץ משלו: “אני ממשיך לשכוח שאתה עדיין חי” כתוב מנכ”ל טסלה בתגובה, ואז הוסיף ציוץ נוסף: “אתה רוצה שאמכור עוד מניות? רק תגיד את המילה…”. בעצם הוא אומר “בשבילך דווקא אמכור עוד מניות” .

אז תחליטו אתם: האם מאסק מוכר מניות בעקבות מחיר מניות גבוה או כי הוא פטריוט אמיתי?

Posted in מאמרים | סגור לתגובות על אילון מאסק – פטריוט אמיתי או מנצל הזדמנות?3.12.21סיכום הבורסה 2020.

12 בפברואר 2021המסחר בבורסה בשנת 2020 התאפיין בתנודתיות רבה עקב משבר הקורונה.

המניות והאג”ח שחוו קריסה עם משבר הקורונה, שינו מגמה שהפכה לעליות חדות ושיאים במדדים השונים בכל העולם, עקב הזרמות כספים של טריליוני דולרים ע”י הבנקים המרכזיים ורכישת נכסים פיננסיים בכמויות גדולות. במקביל, הממשלות השונות נקטו בתוכניות סיוע ענקיות והזרמות כספים שחלקם זרמו מיידית לבורסות, וגם ע”י ציבור שמעולם לא השקיע/ סחר בבורסה (כבר בתחילת כהונתו ביידן מעביר תוכנית סיוע של 1.9 טריליון דולר).

המעניין הוא שדווקא מדדי המעו”ף והבנקים ירדו בשנת 2020 ב-11% ו- 22% בהתאמה.

מדד מניות נפט וגז צנח ב-45% עקב ירידה חדה במחירי ההנפט והגז.

להלן טבלת תשואה של מדדים עיקריים בשנת 2020:

| מדד | תשואה 2020 |

| מעו”ף- ת”א 35 | 11%- |

| ת”א 90 | 18% |

| ת”א 125 | 3%- |

| בנקים | 22%- |

| ת”א טכנולוגיה | 38% |

| נפט וגז | 45%- |

| ביומד | 18% |

המחזור היומי הממוצע בשנת 2020 הגיע לכמעט 1.9 מיליארד ₪ ביום, יותר מ-40% לעומת 2019, כאשר בשיא המשבר (מרץ) המחזורים גאו לכדי 2.9 מיליארד ₪ ביום.

בשנת 2020 גויסו במניות סך של כמעט 17 מיליארד ₪ לעומת 13.3 מיליארד ₪ שנה קודמת .

עקב עליית המחירים הנפיקו בבורסה לראשונה בשנת 2020 27 חברות חדשות לעומת 7 שנה קודמת, והגבוה ביותר מאז 2007, טרום משבר הסאב- פריים.

בסוף שנת 2020 נסחרו בבורסה 455 חברות (מתוכן 52 דואליות) לעומת 442 שנה קודמת.

בשוק האג”ח הסתכם המחזור הממוצע באג”ח ממשלתי בסכום של מעל 3 מילארד ₪ ביום, כאשר בשיא המשבר- ב- 12 למרץ הסתכם המחזור בסכום אדיר של 12.1 מיליארד ₪.

באג”ח הקונצרני הסתכם המחזור הממוצע בסכום של כמעט 1.1 מילארד ₪ ביום כאשר בשיא המשבר, ב-12 למרץ הסתכם המחזור ב- 2.6 מילארד ₪.

סך המחזור הממוצע בשוק האג”ח הסתכם בלמעלה מ-4.1 מיליארד ₪ ביום.

הממשלה גייסה השנה מעל 183 מיליארד ₪ באג”ח (כולל 52 מיליארד ₪ בחו”ל) לעומת 83 מיליארד ₪ ב-2019.

גיוס אג”ח קונצרני הסתכם ב- 52 מיליארד ₪ לעומת 69 מיליארד בשנת 2020 בעיקר עקב ירידה חדה בגיוסים ע”י הבנקים וחברות הביטוח.

להזכירכם, ביום שלישי, 16/02/21 נפתח קורס אופציות מעוף (שעור ראשון כתבי אופציה חופשי)

וביום חמישי, 18/01/21 נפתח קורס השקעות מורחב הכולל את קורס האג”ח וקורס אופציות מעו”ף

(שעור ראשון חופשי).

קורס אגח בתשואה גבוהה

21 במרץ 2020קורס השקעה באג”ח בתשואה גבוהה(נפתח ב-23.03.20) בתבונה פיננסית, ביה”ס ללימודי שוק ההון הינו סדנא מעשית המעניקה ידע מקיף בהזדמנויות השקעה הקיימות במטרה לנצל את התשואות הגבוהות באג”ח קונצרני ואג”ח להמרה עקב המפולת בשוק. הקורס מיועד למשקיעים עצמאיים ומנהלי השקעות מקצועיים. במהלך קורס אג”ח בתשואה גבוהה יקבלו המשתתפים מענה למגוון שאלות מרכזיות כגון: איפה קונים שטר של 100 ₪ ב 50 ₪, איך מרוויחים באג”ח זבל גם אם האג”ח לא משלם? למה המוסדיים מוכרים? האם כדי להרוויח צריך לחכות עד לפדיון? האם זה עבד בעבר? אז למה לא כולם עושים את זה? למה דווקא עכשיו? מה יקרה אם טעינו בזמן? מה קורה בהסדר חוב ומה ניתן לקבל אם החברה נכנסת לפירוק? הלימודים- קורס הזדמנויות השקעה באג”ח קונצרני מפולת 2020 כוללים מגוון רחב של נושאים ותחומי לימוד הקשורים לשוק ההון ובמהלכם ילמדו מגוון נושאים מרתקים בתחום כולל: לפירוט הנושאים לחץ כאן.

Posted in כללי | סגור לתגובות על קורס אגח בתשואה גבוההדסק”ש: שווי נכסי, שווי שוק וסדרות האג”ח, 10.19

24 באוקטובר 2019דסק”ש- שווי נכסי 10.19

שלום לכל תלמידי תבונה פיננסית- ביה”ס ללימודי שוק ההון.

בהמשך לכנס להלן שווי מעודכן של חברת דסק”ש:

מירב אחזקותיה של דסק”ש הן סחירות ולכן די קל לחשב את שוויה הניכסי בכל רגע נתון. להלן ריכוז אחזקותיה של דסק”ש ושווי שוק שלהן:

| שם חברה | תיאור תמציתי

|

% אחזקה | שווי שוק

(מיליוני ש”ח) |

שווי אחזקה (מיליוני ש”ח)

|

| נכסים ובניין | החברה עוסקת בבניה ובפיתוח של שכונת מגורים ובניני מסחר למכירה, בניה והשכרה של מבני תעשיה משרדים ומסחר, בהשקעות בענף ההדרים, שולטת ב”גב-ים” ישפרו” ו”מהדרין”. | 68.83 | 2387 | 1643 |

| שופרסל | החברה עוסקת במכירה קמעונאית של מזון ומוצרי צריכה ברשתות “שופר-סל” ועוסקת בנדל”ן מניב. | 26.02 | 6035 | 1570 |

| סלקום | החברה מפעילה רשת טלפונים סלולרית ומספקת ע”י “נטוויז’ן” שירותי אינטרנט וטלפוניה. | 44.16 | 1045 | 461 |

| אלרון | החברה הינה חברת אחזקות בתחומי מכשור רפואי. | 61.06 | 218 | 133 |

| סך הכל | שווי שוק אחזקות סחירות (לא לפי שווי בספרים). | 3807 |

בנוסף, קימות בחברה עוד אחזקות לא סחירות (אפסילון בית השקעות, קרנות השקעה ועוד) בשווי כולל של כ-164 מיליון ש”ח. בהתאם שווי אחזקות החברה להיום כ- 3.97 מיליארד ש”ח. שווי זה אינו כולל פרמיית שליטה, או לחלופין הפחתת ערך עקב מימוש מהיר.

חוב פיננסי נטו של החברה- 2.66 מיליארד

אי לכך שוויה הנכסי הנקי של דסק”ש הוא חיובי בשיעור של כ-1.3 מיליארד ש”ח.

שווי זה עשוי להשתנות עקב שינויים בשווי שוק האחזקות.

שווי שוק החברה: 770מיליון ₪. החברה נסחרת במכפיל הון של 0.59.

נכון להיום, לחברה 2 סדרות אג”ח.

להלן טבלה מעודכנת המשקפת את תנאי הסדרות השונות :

| שם סידרה | ע.נ. | סוג הצמדה | ריבית נקובה | מחיר אג”ח | ערך מתואם | תשואה לפדיון | מח”מ | פדיון קרוב | % פדיון | פדיון אחרון | מחיר שוק/

ערך מתואם |

| ו’ | 1,615,478 | מדד | 4.95 | 121.05 | 126.43 | 6.6 | 2.8 | 31.12.19 | 14.3 | 31.12.25 | 0.96 |

| י’ | 2,060,207 | שקלי | 4.8 | 88.53 | 101.53 | 8.4 | 4 | 30.12.21 | 16.7 | 30.12.26 | 0.87 |

בכנס, פירטנו לגבי הסדרות. אני מקווה שתמצית זו של הדברים שנאמרו רעננה את זיכרונכם.

נתראה בכנס הקרוב ביום חמישי, 31.10. זהו כנס אופציות והמירים, אך לבקשתכם תבוצע סקירה מהירה של אג”ח מעניינים בארץ. לפרטים.

כ”כ ביום רביעי 6.11.19 שעור ראשון מלא חופשי במסגרת הקורס “השקעות בשוק ההון – מסלול מורחב “ הכולל

בין היתר את כל קורס האג”ח, קורס אופציות וחוזים עתידיים ועוד.

המשך שבוע טוב.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הנו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

Posted in כללי, מאמרים | סגור לתגובות על דסק”ש: שווי נכסי, שווי שוק וסדרות האג”ח, 10.19

אפריל נדל”ן אג”ח: הצעת רכש ופדיון מוקדם-17.02.19

16 בפברואר 2019תזכורת : חברת אפריל נדל”ן הוקמה ביום 3 ביוני 2012 לצורכי יישום ההסדר שבוצע בין דלק נדל”ן בע”מ, לבין מחזיקי אגרות החוב של דלק נדל”ן אשר אישרו את הסדר החוב ( הידוע כתספורת של תשובה), ולצורך זה בלבד.

במסגרת ההסדר ולצורך יישומו, הונפקו על ידי החברה ביום 5 בדצמבר 2012 אגרות החוב סדרה 1הסחירה ואגרות החוב סדרה 2 הבלתי סחירה ובעלת תנאים מיוחדים כפי המפורט בהמשך.

דירקטוריון החברה החליט על ביצוע פדיון מוקדם מלא, של יתרת הערך הנקוב, של אגרות החוב סדרה 1 של החברה אשר מועד הפרעון המקורי ביום 5 לדצמבר 2019 . הפדיון יבוצע ביום ב25 בפברואר 2019 לפי שער של 104.35 אגורות.

במקביל, החברה פונה לכלל המחזיקים באגרות החוב סדרה 2 של החברה לרכוש מהם את כלל אגרות החוב סדרה 2 הבלתי סחירים של החברה המוחזקות על ידם, בהצעה לרכישת כ-91 מיליון אגרות חוב (סדרה 2) במחיר כולל של כ-33 מיליון ש”ח, המשקפים מחיר של 36 אגורות לכל 1 ש”ח ע.נ. אגרת חוב (סדרה 2).

אג”ח סדרה 2 הינו אג”ח הנושא ריבית של 2% לשנה ,הנצברת עד הפירעון (ריבית דריבית) באם יתקיים.

תנאי האג”ח לביצוע פירעון: אם במהלך אחד הרבעונים הקלנדריים בשנת 2020 יעמוד מחירה הממוצע של מניית דלק על 1200%, מותאם לחלוקת דיבידנד, הטבות, זכויות וכו’, ייפרע האג”ח לפי תנאיו המקוריים, כלומר לפי ערך מתואם של כ-113 אגורות ל 1 ע.נ. אג”ח.

בהתאם לדיבידנדים שחולקו עד כה, מחירה המתואם של מנית דלק הוא 916.3 אגורות- גבוה בכ-50% ממחירה הנוכחי. למען הסר ספק- בתום כל רבעון בשנת 2020 תתבצע בדיקה של מחיר מנית דלק לפי שער סגירה במהלך כל יום מסחר. אם ממוצע המחיר יעבור באחד הרבעונים את המחיר המתואם ( כרגע 916.3) אזי יתבצע הפדיון כאמור.

אבל!!! אם לא יתקיים תנאי זה, תפקענה אגרות החוב סדרה 2 ותתבטלנה מבלי שהמחזיק בהן יהיה זכאי לכל תשלום בגינן.

בעצם זוהי אופציה בינארית אשר בהתקיים התנאי האופטימי תניב תזרים חיובי של 113 אגורות ובהתקיים התנאי הפסימי תפקע ללא כל תמורה.

חישוב שווי אופציה כזו לפי מודל בינארי נותן שווי של 10-15 אגורות כתלות בסטיית התקן הגלומה במניית קבוצת דלק. זאת, לעומת שווי של 36 אגורות בהצעת הרכש.

המשמעות היא שגם אם מישהו מאמין שמניית דלק תגיע למחיר זה, עדיף לו להיענות להצעת הרכש ולרכוש מניות דלק במקום.

ייתכן שתשובה או יועציו מעריכים שמניית דלק אכן תגיע למחיר הזה. לי נראה שהם פשוט רוצים לסיים עם סאגת דלק/אפריל נדלן ולמחוק את כל האג”ח הקיימים.

המשך שבוע טוב.

Posted in מאמרים | 15 תגובותחלל תקשורת – שווי הביטחונות לאג”ח ליולי 10.18

7 באוקטובר 2018שבוע טוב לכל תלמידי תבונה פיננסית- ביה”ס ללימודי שוק ההון.

לבקשתכם, בהמשך לכנס שנערך, שבו בין היתר הצגנו את חברת חלל תקשורת לאחר אבוד הקשר עם הלוויין עמוס 5 ופיצוץ אג”ח 6 והשפעות אירועים אלה על הכנסות החברה, מצבה הפיננסי וההון העצמי, הצגנו את סדרות האג”ח השונות ושווי הביטחונות עליהן.

להלן תמצית הדברים שהצגנו לפי המחירים המעודכנים לכנס ( מאז היו שינוים קלים, אך שווי הביטחונות לא השתנה) :

| שם סידרה | ע.נ.

מיליונים |

סוג הצמדה | ריבית נקובה | מחיר אג”ח | ערך מתואם | תשואה לפדיון | מח”מ | סוג שעבוד | שווי שעבוד | שווי סדרה | שווי שעבוד/

שווי סדרה |

| ח’ | 237 | מדד | 3.85 | 104.3 | 100.5 | 1.9 | 2 | ראשון עמוס 4 | 470 | 247

|

1.9

|

| ט’ | 116 | שקלי | 5.35 | 100.6 | 100.2 | 5.3 | 1.2 | אין | 0 | 117 | 0

|

| ו’ | 197.5 | שקלי | 4.6 | 102.8 | 100.1 | 3.7 | 2.8 | ראשון עמוס 3 | 506 | 198 | 2.6

|

| ט”ז | 935 | דולר | 5.95 | 86.5 | 94.9 | 8.1 | 4.8 | ראשון עמוס 17+ שני עמוס 3 + פיקדון80מ’ דולר | הערכה

1100

|

810 | 1.3 |

| י”ז | 237 | דולר | 5.5 | 75.9 | 100.4 | 12 | 4.7 | אין |

|

180 | 0 |

1.שווי הביטוח המעודכן ללוויינים:

עמוס 3 – 140 מיליון דולר.

עמוס 4 – 130 מיליון דולר.

עמוס 17 – 150 מיליון דולר.

- הביטחונות ויתרת ע.נ. מעודכנים בהתחשב בפדיונות המלאים והחלקיים עד סוף השנה. שווי הביטחונות בשעבוד שני ושלישי מחושבים בהנחת התשלומים המכסים את הסדרות המכוסות בביטחון בעל הדרגה הגבוהה יותר.

- לפי האתרים רשום שבאג”ח ט’ יש חשבון משועבד, אך כולו יועד לפירעון אג”ח י”א שלאחריו לא יהיו שעבודים לאג”ח. לכן התשואה הגבוהה יחסית לסדרות האחרות.

בכנס, פירטנו לגבי כל סדרה וסדרה. אני מקווה שתמצית זו של הדברים שנאמרו רעננה את זיכרונכם.

שימו לב!!! ביום שלישי 23.11.18 כנס אופציות והמירים

סוף שבוע טוב.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הינו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

Posted in מאמרים | סגור לתגובות על חלל תקשורת – שווי הביטחונות לאג”ח ליולי 10.18

אג”ח אידיבי פתוח – יתרונות, סיכונים ותשואות מכנס 07.18- 19.08.18

18 באוגוסט 2018שבוע טוב לכל תלמידי תבונה פיננסית- ביה”ס ללימודי שוק ההון.

בהמשך לכנס ופרסום שווי נכסי של דסק”ש אתייחס לסדרות האג”ח השונות של החברה כפי שהוצגו בכנס.

לקריאת המאמר שווי נכסי דסק”ש .

נכון להיום, לחברה 5 סדרות אג”ח.

להלן טבלה המשקפת את תנאי הסדרות השונות (בזמן הכנס, ייתכנו שינויים במחירים להיום):

| שם סידרה | ע.נ.

אלפים |

סוג הצמדה | ריבית נקובה | מחיר אג”ח | ערך מתואם | תשואה לפדיון | מח”מ | פדיון קרוב | % פדיון | פדיון אחרון | מחיר שוק/

ערך מתואם |

| ט’ | 1,352,585 | מדד | 4.95 | 83.2 | 121.1 | 14.8 | 4.1 | 18.12.20 | 16.67 | 18.12.25 | 0.68 |

| י’ | 105,056 | שקלי | 6.6 | 105.3 | 103.7 | 2.9 | 0.4 | 10.12.18 | 100 | 10.12.18 | 1.02 |

| י”א | 86,382 | מדד | 4.25 | 105.4 | 101.4 | 1.4 | 1.4 | 28.11.19 | 100 | 28.11.19 | 1.04 |

| י”ג | 924,019 | שקלי | 5.4 | 102.1 | 100.6 | 4.2 | 1.4 | 28.11.19 | 100 | 28.11.19 | 1.01 |

| י”ד | 993,345 | שקלי | 5 | 85.5 | 100.1 | 9.2 | 4 | 30.12.22 | 100 | 30.12.22 | 0.85 |

- אזכיר בקצרה כי שוויה הנכסי של אידיבי שכבר היה מעל למיליארד ₪ ירד לכרבע מיליארד ₪ בלבד עקב ירידת מחירי מניות כלל בטוח ודיסקונט השקעות.

- ירידת מחירי האג”ח/ עליית התשואות נובעת משלוש סיבות עיקריות: א. המשבר הכלכלי החמור בארגנטינה המשפיע לרעה על עסקי אלשטיין בכלל ועל חברת אירסה בפרט המחזיקה באי.די.בי פתוח דרך דולפין. ב. ירידה כאמור בשוויה הנכסי של אי.די. בי פתוח ג. דחיית תשלומי הריבית עבור האג”ח שדולפין העניקה לאידיבי והמגובים ב-77% ממניות דסק”ש.

- הפגיעה הגדולה הייתה במחירי אג”ח י”ד ו-ט. לאג”ח י”ד משועבדות מניות דסק”ש שהיוו בעת ההנפקה שווי של 135% יחס בטחונות לחוב. עקב ירידת מחיר מניית דסק”ש בכשליש מערכה, יחס זה עומד כיום על כ-100%. אג”ח סדרה ט’ היא בעלת המח”מ הגבוה ביותר וללא בטחונות ולכן מחירה ירד באופן החד ביותר ( והתשואה עלתה).

- מנגד, בקבוצה ניצלו כאמור את ירידת מחירי ני”ע בבורסה, כך שדולפין רכשה מניות דסק”ש, ודסק”ש עצמה רכשה אג”ח סדרה י’ של עצמה עליה דנו במאמר הקודם. כ”כ רכשה דסק”ש עד כה בבורסה 9.4 מיליון אג”ח סדרה ט’ ומעל 23 מיליון אג”ח י”ד של אידיבי פתוח.

בכנס, פירטנו לגבי כל סדרה וסדרה. אני מקווה שתמצית זו של הדברים שנאמרו רעננה את זיכרונכם.

המשך שבוע טוב.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הינו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

Posted in מאמרים | סגור לתגובות על אג”ח אידיבי פתוח – יתרונות, סיכונים ותשואות מכנס 07.18- 19.08.18דסק”ש- שווי נכסי,אג”ח ותשואות 7.18

12 ביולי 2018דסק”ש- שווי נכסי 7.18

שלום לכל תלמידי תבונה פיננסית- ביה”ס ללימודי שוק ההון.

בהמשך לכנס להלן שווי מעודכן של חברת דסק”ש

מירב אחזקותיה של דסק”ש הן סחירות ולכן די קל לחשב את שוויה הנכסי בכל רגע נתון. להלן ריכוז אחזקותיה של דסק”ש ושווי שוק שלהן:

| שם חברה | תיאור תמציתי

|

% אחזקה | שווי שוק

(מיליוני ש”ח) |

שווי % אחזקה

(מיליוני ש”ח)

|

| נכסים ובניין | החברה עוסקת בבניה ובפיתוח של שכונת מגורים ובניני מסחר למכירה, בניה והשכרה של מבני תעשיה משרדים ומסחר, בהשקעות בענף ההדרים, שולטת ב”גב-ים” ישפרו” ו”מהדרין”. | 64.44 | 1739 | 1121 |

| שופרסל | החברה עוסקת במכירה קמעונאית של מזון ומוצרי צריכה ברשתות “שופר-סל” ועוסקת בנדל”ן מניב. | 33.56 | 5156 | 1730 |

| סלקום | החברה מפעילה רשת טלפונים סלולרית ומספקת ע”י “נטוויז’ן” שירותי אינטרנט וטלפוניה. | 44.16 | 2304 | 1017 |

| אלרון | החברה הינה חברת אחזקות בתחומי מכשור רפואי. | 50.32 | 440 | 221 |

| סך הכל | שווי שוק אחזקות סחירות (לא לפי שווי בספרים). | 4089 |

בנוסף, קימות בחברה עוד אחזקות לא סחירות (אפסילון בית השקעות, קרנות השקעה ועוד) בשווי כולל של כ-200 מיליון ש”ח. אי לכך שווי אחזקות החברה להיום כ- 4.29 מיליארד ש”ח. שווי זה אינו כולל פרמיית שליטה, או לחלופין הפחתת ערך עקב מימוש מהיר.

לאחר מכירת מניות שופרסל בסכום של כ-850 מיליון ₪ והנפקת סלקום, בה השתתפה דסק”ש לחברה יתרת מזומנים ענקית של כ-2.5 מיליארד ₪.

מנגד, לחברה התחייבויות פיננסיות של כ-5 מיליארד ₪.

אי לכך שוויה הנכסי הנקי של דסק”ש הוא חיובי בשיעור של כ-1.8 מיליארד ש”ח.

שווי זה עשוי להשתנות עקב שינויים בשווי שוק האחזקות.

בחישוב גס, בהתעלם מכתבי האופציות שעדיין לא מומשו ומכך שחברת אחזקות נסחרת בדיסקאונט על שווי אחזקותיה, מס’ המניות בחברה הוא כ-152.1 מיליון מניות. מה שמשקף שווי נכסי נקי של 11.84 ₪ למניה.

נכון להיום, לחברה 3 סדרות אג”ח.

להלן טבלה מעודכנת המשקפת את תנאי הסדרות השונות :

| שם סידרה | ע.נ.

אלפים |

סוג הצמדה | ריבית נקובה | מחיר אג”ח | ערך מתואם | תשואה לפדיון | מח”מ | פדיון קרוב | % פדיון | פדיון אחרון | מחיר שוק/

ערך מתואם |

| ו’ | 2,261,511 | מדד | 4.95 | 127.4 | 123.9 | 4.1 | 3.6 | 31.12.18 | 12.5 | 31.12.25 | 1.03 |

| ח’ | 37,336 | מדד | 4.45 | 124.8 | 120.6 | 0.8 | 1 | 28.06.19 | 33.3 | 28.06.19 | 1.03 |

| י’ | 2,581,614 | שקלי | 4.8 | 89.9 | 100.1 | 7.1 | 5.1 | 30.12.21 | 16.7 | 30.12.26 | 0.9 |

בכנס, פירטנו לגבי הסדרות. אני מקווה שתמצית זו של הדברים שנאמרו רעננה את זיכרונכם.

להזכירכם, ביום שלישי הקרוב, 17.08.18 מתקיים שיעור מלא חופשי ללא התחייבות על כתבי אופציה ושימוש מעשי ( דוגמאות מהשוק תוך שימוש בסימולטור) בהם ככלי גידור או מינוף. זאת, במסגרת הקורס “כתבי אופציה+חוזים עתידיים ואופציות מעוף”. שימו לב! השעור פתוח לכולם (גם למי שלא מעוניין בקורס), נדרש רק רישום מוקדם.

ביום ג’ , 17.07.18 שעה 18:00:בתיכון היובל, דוד שמעוני 27 הרצליה

לצפייה בסרטון מהכנס בנושא זה לחץ כאן.

סוף שבוע טוב.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הינו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

Posted in מאמרים | סגור לתגובות על דסק”ש- שווי נכסי,אג”ח ותשואות 7.18

בתי ספר להפסדים: בוגרי מכללות בשוק ההון הפסידו את כספם- 20.05.18

22 במאי 2018לקריאת המאמר בגלובס :

https://www.globes.co.il/news/article.aspx?did=1001236815

Posted in מאמרים | סגור לתגובות על בתי ספר להפסדים: בוגרי מכללות בשוק ההון הפסידו את כספם- 20.05.18ההזרמות הגדולות: חלק א- הבנקים המרכזיים- 19.04.18

19 באפריל 2018שלום לכל תלמידי תבונה פיננסית – ביה”ס ללימודי שוק ההון.

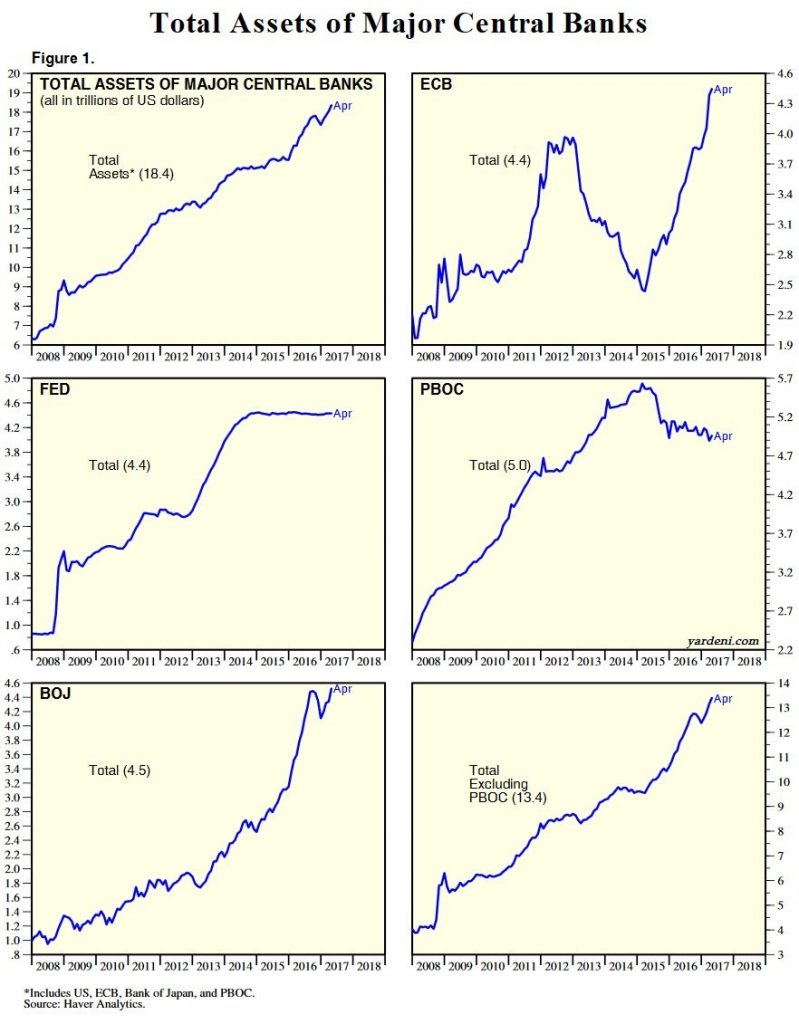

כידוע לכם הבנקים המרכזיים בעולם ממשיכים להדפיס כספים ולרכוש בכסף זה נכסים פיננסיים.

הבנק היחידי שהפסיק פעילות זו הוא הפדרל ריזרב אשר החל להעלות ריביות ולהקטין את המאזן שלו. למרות זאת, עקב המשך הזרמות הכספים המאסיביות ע”י הבנקים :האירופאי, היפני והסיני אנו עדיין נמצאים במצב של הזרמה חיובית נטו.

להלן גרפים המתארים את התנפחות המאזן של שלוש הבנקים הגדולים: סין, יפן וארה”ב מאז משבר 2008 ועד סוף 2017.

ניתן לראות ששווי הנכסים הפיננסיים ( בעיקר אג”ח , אך גם מניות) המוחזקים ע:י הבנקים המרכזיים נושק ל-20 טריליון דולר. שווי זה שילש עצמו ב-10 השנים האחרונות- מאז משבר 2008.

בעוד בתוכנית ההרחבה של הפד נקנו אך ורק אג”ח ממשלתיות ואג”ח מגובות משכנתאות , הבנקים האחרים רוכשים גם אג”ח קונצרני למכביר ואף מניות. רכישות אלה מתגברות בעת משבר.

לדוגמה, הבנק המרכזי היפני רוכש מניות , בעיקר דרך רכישת תעודות סל על מדד הניקיי החל מ-2010. בעקבות המשבר האחרון אך ורק בחודש מרץ רכש הבנק היפני מניות בסכום כולל של 7.8 מיליארד דולר.

הבנק המרכזי היפני מחזיק במעל 75% משוק תעודות הסל ביפן. זאת כמובן בתוספת רכישותיו המאסיביות בשוק האג”ח, שם רכש הבנק המרכזי בשנת 2017 75% מהאג”ח שהונפקו ע”י הממשלה. אכן, שוק משוכלל.

הגדיל לעשות הבנק המרכזי האירופאי שרכש במהלך מרץ אג”ח קונצרניות בסכום בלתי נתפס של כמעט 2 מיליארד יורו בכדי לתמוך במחירן. זאת. כמובן בהמשך לרכישות המאסיביות החודשיות שהוא ממשיך לבצע באופן שוטף. בהיקף של 30 מיליארד יורו בחודש, וזאת לאחר תקופה ארוכה בה הרכישות היו בהיקף של 60 מיליארד יורו בחודש ( במהלך 2016 היו רכישות גם בסכום של 80 מיליארד יורו בחודש). מאזן הבנק המרכזי האירופאי מהווה מעל 40% מהתוצר של מדינות היורו.

בנוסף, אזכיר שוב את הריבית האפסית על היורו וריבית שלילית של 0.4%- על פיקדונות.

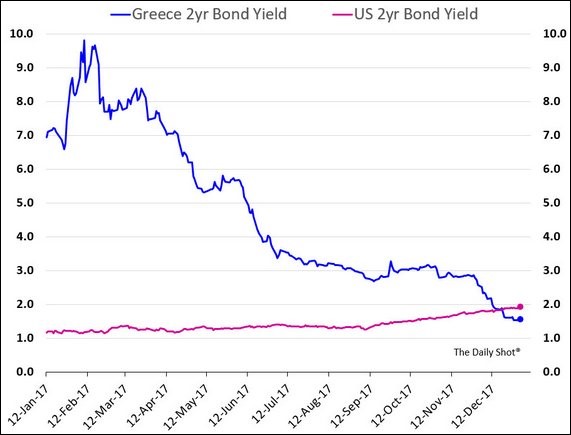

בעיקרון על הבנק המרכזי האירופאי לרכוש אג”ח מדינות אירופה לפי החלק היחסי של גודל הכלכלה.

האבסורד הוא שכלכלת גרמניה היא הגדולה ביותר אך בעלת יחס חוב לתוצר הנמוך באירופה ולאחריה צרפת. לכן, הנפקות אג”ח במדינות אלה נמוכות ביחס לגודלן, כך שהמכסה של רכישת האג”ח שלהן כמעט מלאה . לכן הבנק המרכזי “נאלץ” לרכוש כמות הולכת וגדלה של חוב של מדינות בעייתיות כגון ספרד, איטליה ויוון. כל זאת ב”כל מחיר” מה שגורם למחירי האג”ח לעלות ולתשואתן לרדת לרמות נמוכות מהותית מסיכון מדינות אלה.

כך למשל, הקונה היחידי של אג”ח של ממשלת איטליה, לה חובות מצטברים שעברו מזמן את 2 טריליון יורו הוא הבנק המרכזי.

ניתן לראות את העיוות הגדול בירידת התשואות הדרמטית באג”ח של ממשלת יוון ובמקביל עליית התשואות באג”ח של ממשלת ארה”ב עקב עליית הריבית שם.

להזכירכם, ממשלת יוון נזקקה לשלושה הסדרי חוב רק בעשור האחרון והנה תשואות האג”ח שלה נמוכות מאלה של ארה”ב (בהתעלם ממפרשי שער).

כבר הזכרנו בעבר את התשואות השליליות על אג”ח של ממשלות גרמניה, יפן ובוודאי שוויץ.

כ”כ עקב רכישת אג”ח קונצרני ע”י הבנק המרכזי, ישנן חברות רבות באירופה שתשואת אג”ח שלהן נמוכה משל ממשלת ארה”ב.

כל זאת, בלי להזכיר בינתיים את רכישת המניות המאסיבית המתבצעת ע”י קרנות השקעה שונות או ביתרות של בנקים מרכזיים כגון הקרן של נורבגיה, והבנק המרכזי של שוויץ. על כך- במאמר הבא.

תזכורת- השקעות בשוק ההון- מסלול מורחב, שעור ראשון מלא חופשי יתקיים ביום שלישי הבא, 24.04.18, שעה 18:00.

לפרטים והצטרפות- 050-8227757.

סוף שבוע טוב,

חיים שיבי

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הינו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

קריסת תעודות השורט על מדד הפחד(ויקס) – 07.02.18

7 בפברואר 2018שלום לתלמידי תבונה פיננסית, ביה”ס ללימודי שוק ההון.

בסוף שבוע שעבר ובמיוחד בתחילתו של שבוע זה חוו השווקים ( ואיתם המשקיעים ) ירידות שערים חדות של כ-9% במצטבר במדדי המניות השונים בארה”ב. עקב כך מדד ה-VIX המודד סטיית תקן ממוצעת של אופציות על מדד ה- S&P, הידוע בכינויו מדד הפחד, קפץ מרמות נמוכות היסטוריות של פחות מ- 10 לרמות הגבוהות מ-30 ואף עלה בשלב מסוים מעל 50.

כל זאת נגרם מכך שמדד הפחד ירד מאוד והיה ברמתו הנמוכה ביותר מזה עשרות שנים, והיו הרבה ימים ב-2017 שהוא עמד מתחת ל-10, יותר ימים מאשר בעשרות השנים האחרונות יחדיו.

מאז תחילת 2017, לא היה יום מסחר אחד שבו ה-S&P 500 ירד ביותר מ-3%. כלומר, מהלך העליות האחרון היה נטול תיקונים, ולו קלים.

מדובר במהלך העליות הכי ארוך בהיסטוריה שבו ה-S&P 500 ללא תיקון כלפי מטה של יותר מ-3%. כ-280 ימי מסחר מאז ראשית נובמבר 2016. (השיא הקודם היה בינואר 1996).

המשקיעים למדו שכדאי להמר על חוסר התנודתיות ע”י השקעה בתעודות סל שורט על מדד הפחד (SVXY ו-XIV ) הנותנות תשואה מדהימה כל עוד השוק יציב. במהלך 2017 הן כמעט הכפילו את ערכן.

תעודות על מדדי ה-VIX אינן באמת עוקבות אחרי מדד זה אלא רוכשות/ מוכרות חוזים על מדד זה. העיקרון: כל עוד ה-VIX נמוך תעודות הלונג מגלגלות חוזים זולים יותר ביקרים יותר( קןנטנגו) ולכן נשחקות ואילו תעודות השורט מגלגלות הפוך ולכן עולות בקצב של מספר אחוזים בחודש כל עוד השוק יציב ( הסבר מורחב על חוזי ה-VIX,עקום החוזים ועוד בקורס סדנת אופציות וול- סטריט למתקדמים).

לא אלהה אתכם בפרטים, אך ביום ב’ כאשר מדד הפחד ועמו החוזים זינקו בקרוב ל-100% אזי התעודות ההפוכות קרסו בכ-85% מערכן (ה- SVXY ירדה במצטבר מרמת שיא של 139.5 דולר לרמת שפל של 11 דולר – ירידה של 92% ) .

בעקבות הנפילות הודיע בנק קרדיט סוויס כי הוא מוחק את תעודת ה-XIV מהמסחר ( יקבלו את ערכה הנותר).

לעומת זאת, חברת פרושייר הודיעה כי התעודה SVXY התנהגה בדיוק לפי ההתאמה שלה בתשקיף והחברה תמשיך לתפעל את התעודה כרגיל.

לתשומת לבכם, שבוע הבא שני שיעורים חופשיים מלאים (18:00 עד 21:30 ויותר) כשיעור ראשון בקורסים ובימים הבאים:

1. הקורס אסטרטגיות השקעה באופציות וול-סטריט – שעור ראשון חופשי ללא התחייבות יתקיים ביום שלישי הבא 13.02.18, 18:00.

2. שיעור ראשון מלא ללא התחייבות על כתבי אופציה ושימוש מעשי בהם ככלי גידור או מינוף (דוגמאות מהשוק תוך שימוש בסימולטור) . – שעור ראשון חופשי ללא התחייבות יתקיים ביום חמישי הבא 15.02.18, 18:00.

זאת, במסגרת הקורס “כתבי אופציה+חוזים עתידיים ואופציות מעוף”.

סוף שבוע טוב.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הינו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

Posted in מאמרים | סגור לתגובות על קריסת תעודות השורט על מדד הפחד(ויקס) – 07.02.18טבע, אסון טבע? 17.12.17

17 בדצמבר 2017שבוע טוב לתלמידי תבונה פיננסית, ביה”ס ללימודי שוק ההון. בכנס שערכנו דיברנו על מצב השווקים, אג”ח מעניינות להשקעה, ואג”ח להמרה. בנוסף ביצענו ניתוח מעמיק של חברת טבע וענינו על שאלות בכל הנושאים הללו. במאמר זה אביא את עיקרי הדברים. אציין רק שמאז מחיר המניה עלה חדות, במיוחד לאור תכנית הקיצוצים המאסיבית עליה דיווחה טבע מספר ימים לאחר הכנס. עדיין, ניתוח החברה ומהותה לא השתנה ( במיוחד אם עובדים באסטרטגיות גידור). להלן עיקרי הדברים:

יום לאחר כניסתו של המנכ”ל החדש קור שולץ לתפקידו, פרסמה טבע את דוחות הרבעון השלישי – עם תחזיות מאכזבות להמשך. בתגובה צנחה המניה ב-20% נוספים ונסחרת במחירים הנמוכים בכ- 80-85% ממחירי השיא שלה ביולי 2015. מאז פרסום הדו”ח לרבעון השני, בו דיווחה החברה על הפסד של 6 מיליארד ₪ כתוצאה מהפחתת מוניטין עקב רכישת אלרגן מחיר המניה ירד מעל 60% וחזר אחורה 20 שנה.

מחיקת שווי שוק זו בסך של מעל 60 מיליארד דולר!, הביאה לכך שטבע נסחרת כיום סביב מחיר של 12$ למניה המשקף שווי שוק של 12 מיליארד דולר, המהווה 40% מהונה העצמי ומכפיל רווח צפוי של 4! . האם זו הזדמנות קנייה או שהשוק מתמחר שאינו מאמין לנתוני החברה?

נתחיל בנתונים היבשים שפורסמו בדו”חות הרבעון השלישי ( non-GAAP) :

- הכנסות בסך 5.6 מיליארד דולר עליה של 1% בהשוואה לרבעון השלישי של 2016.

- הרווח הגולמי ברבעון השלישי של 2017 היה 3 מיליארד $, ירידה של 12% בהשוואה לרבעון השלישי של 2016 . שיעור הרווח הגולמי היה 53% ברבעון השלישי של 2017 , בהשוואה ל-61% ברבעון השלישי של 2016 .

- הוצאות מחקר ופיתוח ברבעון השלישי של 2017 הסתכמו ב-545 מיליון$, ירידה של 18%בהשוואה לרבעון השלישי של 2016. הוצאות מחקר ופיתוח לתרופות גנריות ברבעון השלישי של 2017 הסתכמו ב-162 מיליון $, ירידה של 12% בהשוואה ל-185 מיליון$ ברבעון השלישי של 2016 .

- הרווח התפעולי ברבעון השלישי של 2017 היה 5.1 מיליארד $, ירידה של 18% בהשוואה לרבעון השלישי של 2016 . שיעור הרווח התפעולי היה 26.2% ברבעון השלישי של 2017 בהשוואה ל- 32.2% ברבעון השלישי של 2016.

- הרווח הנקי ברבעון השלישי של 2017 עמד על 1 מיליארד דולר, לעומת 1.4 מיליארד דולר ברבעון המקביל, ירידה של 28.6%.

- תזרים מזומנים מפעילות שוטפת בסך 1.1 מיליארד$ לעומת 1.5 מיליארד דולר ברבעון המקביל, ירידה של 26.7%.

- סך המאזן של טבע 86.1 מיליארד $ , ההון העצמי 30.3 מיליארד דולר ויתרת החוב 34.7 מיליארד דולר .

- רווח למניה בסך 1$. זאת לעומת 1.4$ ברבעון המקביל, ירידה של 28.6%.

- טבע הכריזה על דיווידנד בסך 5.8 סנט לרבעון השלישי של 2017

- טבע מעדכנת את התחזית הפיננסית לשנת 2017 לרווח למניה על בסיס non-GAAP בסך $3.77-3.87 .

כלומר, בנוסף לירידה בכל הפרמטרים הנמיכה טבע באופן מהותי את התחזיות לרבעון הרביעי של שנת 2017 לצפי הכנסות של 5.3-5.4 מיליארד דולר, רווח למניה של 0.7-0.8$ ותזרים מזומנים מפעילות שוטפת של 0.85-1 מיליארד דולר.

האכזבה הגדולה בשוק היא הורדת תחזית התרומה מהשקות גנריות חדשות בארה”ב מ- 500 מיליון דולר ל- 400 מיליון דולר וחשש שהחברה שוב לא תעמוד בתחזיות של עצמה כפי שפרסמה.

כל זאת, בנוסף לתחרות הגנרית לקופקסון והחובות הכבדים , במקביל להורדת הדירוג של החברה מעוררים במשקיעים חששות כבדים לעתיד החברה.

המנכ”ל החדש קור שולץ, שרק עתה נכנס לתפקידו, צריך להחזיר את האמון של שוק ההון בטבע. עליו להתמודד עם השחיקה ברווחיות, החובות הכבדים והורדת הדירוג.

ניתן לראות שלטבע יש עדיין במאזן נכסים בלתי מוחשיים ומוניטין בסך כולל של 60 מיליארד דולר, כפול מהונה העצמי וזאת מול חוב אמתי, שאותו צריכים לשלם, של 35 מיליארד דולר. לכן, ניתן להבין את מכפיל ההון הנמוך בו החברה נסחרת. ייתכן שבעתיד ( ואולי אף הקרוב, בדו”חות הרבעון הרביעי עם כניסת המנכ”ל החדש) יבוצעו הפחתות נוספות בסדרי גודל לא פחותים מאלה שהיו ברבעון השני. הפחתות אלו יגרמו הפסדים נוספים כמובן וירידה נוספת בהון העצמי. זה בתורו עלול לגרום לירידה נוספת במחיר המניה, הורדה נוספת של הדירוג ואי עמידה באמות המידה הפיננסיות שנקבעו ע”י הבנקים המלווים.

המנכ”ל החדש יצטרך לבנות מחדש את טבע דרך פיתוח המוצרים הקיימים החשובים ומנגד למכור פעילויות מסוימות בכדי להקטין את החוב. כ”כ על החברה להתייעל ולקצץ בהוצאות. לדעתי, על החברה להפסיק לעת עתה את חלוקת הדיבידנד למרות הקונוטציה השלילית שנלווה למהלך זה. עדיף שסכום זה ילך להקטנת חובות. על רכישת פעילויות חדשות אין מה לדבר.

ובצד החיובי

למרות כל נורות האזהרה, הסיכונים והציפיות השליליות, צריך לזכור שמחיר מניית טבע כיום משקף, לאחר ירידה של כ-80% משיאה את מרבית הבעיות שציינתי. עדיין, טבע היא יצרנית התרופות הגנרית הגדולה בעולם, והיא חברה עם מאות מוצרים ומכירות של כ-22 מיליארד דולר בשנה.

גם ברבעון השני, שהיה הגרוע ביותר בתולדות טבע, תזרים המזומנים מפעילות שוטפת טבע המשיך וממשיך להיות חזק – מעל מיליארד דולר ברבעון. רוב ההפסד האדיר ברבעון השני, 6.1 מיליארד דולר, נבע ממחיקה חשבונאית עקב הרכישות היקרות שביצעה החברה וייתכנו הפחתות נוספות.

גם אם תזרים המזומנים ירד בתחזית פסימית ל-750 מיליון דולר ברבעון , עדיין מדובר בתזרים מזומנים שנתי מפעילות שוטפת של כ-3 מיליארד דולר בשנה – מכפיל 4 על התזרים מפעילות שוטפת.

על טבע להקטין את חובותיה באמצעות יצירת מזומנים. יש לזכור שמרבית החוב של טבע הוא באג”ח במח”מ ארוך של כ-8 שנים ובריביות נמוכות. כך טבע גייסה למימון הרכישה הכושלת מימון 15 מיליארד דולר בארה”ב בריבית של כ-2.65%, כ־4 מיליארד יורו בשוק האירופי בריבית של כ- 0.9% ומיליארד פרנקים בשוויץ בריבית של 0.5%. לכן, כאן אין בעיה לטבע לעמוד בתשלום החוב כל עוד התזרים שלה ימשיך להיות ברמות אלו.

הבעיה העיקרית של טבע ההיא החובות לבנקים, בסך של כ־6 מיליארד דולר. הלוואות אלה כוללות אמות מידה פיננסיות. מתוצאות הרבעון השלישי עולה כי טבע עלולה להתקשות לעמוד בהתניות האלה, אם לא תמכור חלק מהפעילויות, תנפיק מניות/ תגייס חוב נוסף ותקצץ בהוצאות. דירוג האשראי הבינלאומי של טבע הולך ויורד עד כדי אג”ח זבל, מה שיקשה עליה לגייס חוב נוסף ואילו הנפקת מניות עלולה לפגוע במחיר המניה ולדלל את בעלי המניות הנוכחיים במחיר נמוך. מובן שאי עמידה בהתניות הפיננסיות ללא הקלה של הבנקים בעניין זה, היא זו שעלולה להביא את החברה לסחרור ( אולי כדאי שטבע תנסה לגייס חוב בארץ, כפי שחברות נדל”ן אמריקאיות רבות עושות) .

מה בקנה?

לכולם ברור שההכנסות ( כמיליארד דולר ברבעון), תזרים המזמנים והרווח מהקופקסון הולכים ויורדים. במקביל, נרשמת שחיקה בשולי הרווח הגולמי בפעילות הגנרית – שיעור הרווח הגולמי היה 53% ברבעון השלישי של 2017 , בהשוואה ל-61% ברבעון השלישי של 2016 .

מה יכול להוות תחליף ראוי, גם אם לא במלואו לנתונים אלה?

אחת ההבטחות הגדולות שהנהלת טבע מציינת היא התרופה Fremanezumab לטיפול ולמניעת מיגרנה הצפויה לקבל אישור רק בשנה הבאה. מדובר בתרופה חדשנית הנמצאת כעת בהליך הגשתה לאישור רשות המזון והתרופות האמריקאית. אם התרופה תאושר, היא תהיה אחת מתוך ארבע תרופות בשוק זה, שמוערך בקרוב ל-15 מיליארד דולר בשנה.

תרופה מקורית נוספת שהנהלת טבע בונה עליה היא אוסטדו (Austedo) לטיפול בדיסקינזיה מאוחרת- הפרעת תנועה מגבילה, ולעתים בלתי הפיכה, הנגרמת בעקבות נטילת תרופות המשמשות לטיפול במחלות נפש או במחלות בדרכי העיכול. בארה”ב בלבד יש כחצי מיליון איש הלוקים בה. ה־FDA אישר את שיווקה התרופה שכרגע, היא היחידה המאושרת לטיפול במחלה, באוגוסט השנה. בהערכה גסה, היקף ההכנסות השנתית של החברה מאוסטדו יכול להגיע ל- 600–700 מיליון דולר בשנה.

בתחום הגנרי צפויות לטבע שלוש השקות מהותיות: השקה עם בלעדיות לוויאגרה של פייזר; השקת גרסה גנרית לתרופה Reyatazs לטיפול באיידס; והשקה עם בלעדיות של גרסה גנרית לתרופה Viread לטיפול במחלת כבד הנובעת מהפטיטיס בי.

תכנית התייעלות

בסוף נובמבר הודיעה טבע על שינוי המבנה האירגוני , אשר בעיקרו הפעילות המסחרית של טבע לא תנוהל יותר בשתי קבוצות נפרדות – תרופות גנריות ותרופות ייחודיות – אלא תאוחד לארגון מסחרי אחד וצמצום פעילות התרופות הייחודיות לשני המוצרים המרכזיים שמפותחים כיום שציינתי למעלה (מניעת מיגרנה ודיסקינזיה מאוחרת). כ”כ הודיעה טבע על שינויים בהנהלה וכמובן, פיטורי אלפי עובדים. כל זאת, כמובן, כדי להתייעל ולקצץ בהוצאות ( הוצאות הנהלה וכלליות בשלושת הרבעונים הראשונים של השנה הסתכמו בכמיליארד דולר).

רווח למניה

כאמור, תחזית החברה היא לרווח של 1$ למניה ברבעון הרביעי.

גם אם נניח רווח של 3$ למניה בכל שנת 2018 , עדיין מדובר בחברה עם פרופיל סיכון גבוה, אך עם תזרים מזומנים חזק ומכפיל רווח מצחיק של 4.

השקעה בחברה יכולה להיות מעניינת מאד אך חייבת להתבצע עם גידור כפי שציינו בכנס או בשיטות גידור נוספות כפי שלמדתם בקורס אסטרטגיות השקעה באופציות בוול-סטריט ( קורס נוסף נפתח בתאריך 25.12.17).

להזכירכם, שיעור ראשון מלא ללא התחיבות בקורס “השקעות בשוק ההון-מסלול מורחב”

יתקיים ביום ה’ הקרוב, בתאריך 21.12.17 בשעה 18:00.

בהצלחה !

המשך שבוע טוב.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הינו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

Posted in מאמרים | סגור לתגובות על טבע, אסון טבע? 17.12.17

אידיבי פתוח – הנפקת אג”ח י”ד 23.07.17

23 ביולי 2017שבוע טוב לכל תלמידי תבונה פיננסית- ביה”ס ללימודי שוק ההון.

היום מתקיימת הנפקת אג”ח י”ד.

בשלב המכרז המוסדי המקדים שנערך ביום ה, התקבלו ביקושים בהיקף כולל של 1.25 מיליארד שקל. הריבית המקסימאלית שנקבעה למכרז הציבורי היום היא 5% לעומת 6.8% שהוצעה כמקסימום במכרז המוסדי.

להלן תמצית פרטי ההנפקה:

- עד 642.1 מיליון ש”ח ערך נקוב אגרות חוב (סדרה יד’) של החברה המוצעות לציבור בתמורה לערכן הנקוב (100), נושאות ריבית שנתית קבועה בשיעור שיקבע במכרז שתערוך החברה על שיעור הריבית השנתית שתישאנה אגרות החוב (סדרה יד’). שיעור הריבית על- פיו תוצענה אגרות החוב (סדרה יד’) לא יעלה על 5% לשנה . אגרות החוב (קרן וריבית) אינן צמודות לבסיס הצמדה כלשהו.

- קרן אגרות החוב (סדרה יד’) תעמוד לפירעון (קרן) בתשלום אחד בתאריך 30 בדצמבר 2022.

- הריבית בגין אגרות החוב (סדרה יד’) תשולם ב- 4 תשלומים רבעוניים בכל שנה, ביום ה- 30 של כל אחד מהחודשים מרס, יוני, ספטמבר ודצמבר של כל אחת מהשנים 2017 עד 2022 (כולל), בעד התקופה של שלושה חודשים שהסתיימה במועד התשלום. תשלום הריבית האחרון ישולם ביום 30 בדצמבר 2022 יחד עם פדיון הקרן.

- הסדרה תובטח בשעבוד ראשון על מניות חברת דיסקונט השקעות (דסק”ש), שבבעלות אי.די.בי. היחס בין ערך המניות המשועבדות לערך החוב יעמוד על 133% (שווי הביטחונות גבוה ב-33% מהיקף החוב).

- ההצעה לציבור היא של 642,106 יחידות כשבכל יחידה 1000 ש”ח ע.נ. אגרות החוב (סדרה יד) במחיר 1000 ש”ח ליחידה. המכרז כאמור על גובה הריבית השנתית.

- המח”מ של האג”ח כ-4.8 שנים והריבית המקסימאלית 5%.

בהצלחה והמשך שבוע טוב.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הינו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

Posted in מאמרים | סגור לתגובות על אידיבי פתוח – הנפקת אג”ח י”ד 23.07.17בזק! מה הנזק? 06.7.17

6 ביולי 2017שלום לכל תלמידי תבונה פיננסית – ביה”ס ללימודי שוק ההון.

בעקבות שאלות שהופנו אלי לגבי החקירות של אלוביץ’ ובכירי בזק ועל מה החקירות,

להלן עיקרי הדברים:

ראשית יש להבין שבזק מוחזקת בשרשור ע”י אלוביץ’ בשיטת הפירמידה המוכרת לנו כל-כך:

אלוביץ’ (ואחיו) מחזיקים בחברת יורוקום המחזיקה ( נכון להיום) ב- 55.3% בחברת אינטרנט זהב+ 6% המוחזקים ע”י אלוביץ’ אישית. אינטרנט זהב מחזיקה ב – 64.8% בחברת בי קומיוניקישנס המחזיקה ב- 26.3% בחברת בזק. כך שבשרשור ( כולל אחזקות אישיות, נכון להיום) מחזיק אלוביץ’ ב-10.45% בבזק בלבד. כל השאר מוחזק וממומן ע”י הציבור. אך אלוביץ’ כמובן, הוא בעל השליטה.

לפי דו”חות בזק ל-31.12.16,ביום 24.06.15 השלימה החברה עסקה במסגרתה רכשה את מלוא החזקות יורוקום די.בי.אס בדי.בי.אס (YES), אשר היוו נכון לאותה עת 50.22% מהון המניות המונפק של די.בי.אס (41.62% בדילול מלא), וכן את כל הלוואות הבעלים אשר יורוקום העמידה לדי.בי.אס (כ-1,538 מיליוני ש”ח נכון ליום 14.12.31)

במעמד ההשלמה העבירה החברה ליורוקום די.בי.אס את תמורת המזומן בגין עסקת הרכישה בסך של 680 מיליון ש”ח, יורוקום די.בי.אס העבירה לחברה את כל מניותיה וזכויותיה למניות בדי.בי.אס והמחתה לחברה את מלוא זכויותיה בהלוואות הבעלים שהעמידה לדי.בי.אס. עם השלמת עסקת הרכישה כאמור הפכה די.בי.אס להיות חברה בת בבעלות מלאה (100%)של החברה. יצוין, כי בהתאם לתנאי עסקת הרכישה בנוסף לתמורת המזומן בסך 680 מיליון ש”ח, כללה התמורה גם שתי תמורות מותנות נוספות כדלקמן: תמורה נוספת אחת בסך של עד 200 מיליון ש”ח בהתאם לסינרגיית המס , ותמורה נוספת בסך של עד 170 מיליון ש”ח, תשולם על פי תוצאותיה העסקיות של די.בי.אס בשלוש השנים הקרובות.

מרבית התמורה המותנית הראשונה שולמה לאחר התקשרות החברה בהסכם שומה והחלטת מיסוי עם רשות המיסים בעניין הכנסות מימון, הלוואות בעלים, הפסדי די.בי.אס ומיזוגה.

בהסכם הרכישה של בזק את מניות יורוקום ב-yes נקבע ש-170 מיליון שקל מתמורת הרכישה ישולמו רק אם yes תעמוד ביעד תזרים מזומנים מסוים על פני שלוש שנים (2015-2017). יעד התזרים ל-2015 היה 240 מיליון שקל, היעד ל-2016 היה 417 מיליון שקל והיעד ל-2017 – 414 מיליון שקל.

אבל, הסכומים שישולמו ליורוקום בכל שנה הם רק מקדמה. אם הסכום המצטבר על פני שלוש שנים יפחת מ-1.058 מיליון שקל, יורוקום תידרש להחזיר לבזק חלק מכספי המקדמות או את כולם. סעיף חשוב נוסף בהסכם הוא שאם תבוטל ההפרדה המבנית בבזק לפני סוף 2017, היעד לאותה שנה יתבטל ובמקומו יביאו בחשבון את היעד והביצוע של 2016 פעמיים. לכן השגת היעד ב-2016 חשובה ביותר!!!

להזכירכם, אלוביץ’ השלים את רכישת השליטה בבזק באפריל 2010. כתנאי לאישור הרכישה, רשות ההגבלים העסקיים חייבה את אלוביץ’ להעביר את זכויות ההצבעה של יורוקום ב־yes לנאמן. בנוסף, נקבע כי על יורוקום למכור את אחזקותיה ב־YES עד מרץ 2015. במשך כל התקופה הזו אף גורם כנראה לא הביע עניין ברכישה ולכן הקונה האפשרית היחידה היא בזק.

הסיבה לכך היא כנראה הפסדיה הכבדים והמתמשכים של YES ששרפה מזומנים מדי רבעון ואילצה את בעלי המניות להזרים סכומים גבוהים לחברה. כך נתנו בזק ויורוקום הלוואות בעלים נחותות של 1.2 מיליארד ₪ כל אחת. בנוסף הזרימה בזק לבד הלוואות בכירות נושאות ריבית גבוהה בסכום של כ-2.1 מיליארד ₪ לעומת 360 מיליון ₪ שהזרימה יורוקום. מכאן, שבניגוד לפרסום בדוחות, שבזק מחזיקה בכמחצית מ-YES, מעשית היא החזיקה כ-85% מ- YES (מכיוון שהלוואות הבעלים הנחותות נמחקות ראשונות).

גם במצגת שפרסמה בזק במרץ 2015 רשום כי בזק רוכשת כ-50% מ-YES,וכן ששוויה הפנימי של הרכישה 200 מיליון שקל. מכאן, מתחילים סיפורי מס וסינרגיה המתפיחים את שווי העסקה אל מעבר למיליארד שקל. להזכירכם, מדובר בנכס שיורוקום מתחייבת למכור מידית ויש קונה יחיד- בזק!

קל להבין , שמחיר העסקה כנראה היה נמוך מהותית אילו זו לא הייתה עסקת בעל עניין שאת רוב התמורה לכיסו האישי מממן הציבור. באותה עת, יורוקום החזיקה בשרשור כמעט 15% מבזק וחלוקת דיבידנד של מיליארד שקל ( שכלל לא סביר שניתן היה לחלק) הייתה מביאה ליורוקום פחות מ- 150 מיליון שקלכשיותר מ-850 מיליון שקל עוברים לציבור. לא עדיף להעביר מיליארד שקל ישירות למעלה ליורוקום?

מעבר לכך, קיים חשש לייפוי דוחות בכדי לעמוד ביעד התזרים החשוב מאד לשנת 2016 – 417 מיליון שקל, שהוא קריטריון עיקרי לקבלת 170 מיליון שקל נוספים בעסקה.

להלן טבלה המראה את ההכנסות ותזרים מזומנים חופשי לאורך הרבעונים הבאים

(אין פירוט ממה נובע התזרים אלא רק שורה תחתונה)

|

רבעון |

ראשון 2017 |

רביעי 2016 |

שלישי 2016 |

שני 2016 |

ראשון 2016 |

רביעי 2015 |

|

הכנסות (מיליוני ש”ח) |

424 |

438 |

434 |

434 |

439 |

449 |

|

תזרים חופשי (מיליוני ש”ח) |

(9) |

166 |

104 |

52 |

99 |

62 |

ניתן לראות בטבלה שההכנסות הרבעוניות יציבות יחסית אך עם מגמת שחיקה בהכנסות.

מנגד, בתזרים החופשי רואים תנודתיות חדה מרבעון לרבעון.

שוב, אזכיר לכם שתוצאות 2016 הן החשובות ביותר לקבלת התמורה הנוספת של 170 מיליון שקל.

החשש הוא שייתכן שהקדימו השקעות ברכוש קבוע וכן הקדימו תשלומים לספקים מהרבעון הראשון של 2016 לרבעון האחרון של 2105 שהקריטריון בה היה תזרים נמוך יחסית של 240 מיליון שקל ( ויתכן שגם כאן בוצעה הסטה מהרבעון הראשון של 2015 לרבעון האחרון של 2014 שלא חויבה בשום קריטריון). במהלך שלוש הרבעונים הראשונים של 2016 הסתכם התזרים החופשי ב- 255 מיליון שקל המהווה חוסר של 162 מיליון שקל להשלמה ברבעון הרביעי של 2016 – סכום שלמיטב הבנתי מעולם החברה לא השיגה ברבעון אחד. והנה, באורח פלא, התזרים קפץ ל-166 מיליון ברבעון הרביעי של 2016 ומיד נחת לתזרים שלילי של 9 מיליון שקל ברבעון הראשון של 2017 – נמוך ב-175 מיליון שקל מהרבעון הקודם ( ממוצע לא רע של 78.5 מיליון לרבעון אך רחוק מאד מהקריטריון) ונמוך ב-108 מיליון שקל מהרבעון המקביל ב-2016.

כל זה מהווה חשש כבד לדחיה מאסיבית של תשלומים לספקים מהרבעון הרביעי של 2016 לרבעון הראשון של 2017!

יש לציין כי מנכ”ל החברה ובכירים נוספים זכו לבונוס יפה מאד על העמידה בתזרים זה.

בעקבות החקירות מציגה מניית בזק ירידה של 15.5% מתחילת השנה וירידה של 17.5% בשנה האחרונה, בי קום מציגה ירידה של 24% מתחילת השנה וירידה של 32% בשנה האחרונה, ואילו אינטרנט זהב מציגה ירידה של 29.5% מתחילת השנה וירידה של 38.5% בשנה האחרונה.

כלומר, ככל שעולים במעלה הפירמידה הפגיעה יותר חזקה (עקב המינוף).

תזכורת- שעור ראשון חופשי מלא בקורס “אסטרטגיות השקעה באופציות וול סטריט” ייערך ביום א’, 09.07.17, שעה 18:00. לפרטים והצטרפות- 050-8227757.

סוף שבוע טוב.

חיים שיבי

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני”ע המוזכרים בו ו/או ני”ע אחרים. המידע המוצג הינו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

Posted in מאמרים | סגור לתגובות על בזק! מה הנזק? 06.7.17

אידיבי פתוח אג”ח י”ג ושווי נכסי מעודכן.20.02.17

20 בפברואר 2017שבוע טוב לכל תלמידי תבונה פיננסית- ביה"ס ללימודי שוק ההון.

בהמשך לכנס ולאחר ניתוח קבוצת אידיבי פיתוח ואיגרות החוב בקבוצה, עלו מחירי אג"ח אלה באופן חד ותשואתן ירדה.

זאת, במקביל להנפקת אג"ח י"ג שהחלה להיסחר היום.

המעניין הוא, שבתחילה התכוונה החברה לגייס סכום של 400-500 מיליון ₪ בריבית מקסימלית של 7.45% ובמח"מ של כ-2.6 שנים. הביטחונות לאג"ח הינם התמורות ממניות כלל-ביטוח המהוות יחס של 133% לשווי החוב. הבטוחות אינן מניות כלל ביטוח עצמן עקב המגבלות הרגולטוריות והמשפטיות הקשורות למכירת השליטה בכלל ביטוח.

במסגרת המכרז המוסדי התקבלו הזמנות הכוללות התחייבות מוקדמת לרכישת יחידות בהיקף כולל של כ-1.45 מיליארד ש"ח ע.נ. אגרות חוב (סדרה יג'), מתוכן קיבלה החברה התחייבויות מוקדמות לרכישת כ-944 מיליון ש"ח ע.נ. אגרות חוב (סדרה יג'), בשיעור ריבית שנתית שלא יעלה על 5.7% שתשאנה אגרות החוב, אשר יהווה בהנפקה לציבור את שיעור הריבית המרבי שתשאנה אגרות החוב.

במסגרת ההנפקה הציעה החברה לציבור עד 1.06 מיליארד ש"ח ערך נקוב אגרות חוב בדרך של מכרז על שיעור הריבית השנתית שתישאנה אגרות החוב, שלא יעלה על 5.7% לשנה.

בסופו של דבר, נקבעה הריבית במכרז על 5.4%.

כזכור, רוב שווי אחזקותיה של אידיבי פתוח נובע משתי אחזקותיה הסחירות: דסק"ש וכלל-בטוח ולכן די קל לחשב את שוויה הנכסי בכל רגע נתון. להלן ריכוז אחזקותיה של אידיבי פתוח ושווי שוק שלהן:

- כלל- ביטוח : חברת ביטוח העוסקת בביטוח חיים, ביטוח כללי וביטוח אשראי. שווי השוק המעודכן של החברה עומד על כ-3.18 מיליארד ש"ח. אידיבי פתוח מחזיקה ב- 30.43 מיליון מניות כלל ביטוח ( 54.92% מההון) בשווי 1.75 מיליארד ש"ח. זאת לאחר הדיווח כי החברה צופה ברבעון הרביעי רווח לפני מס של 400-500 מיליון ₪ בעיקר עקב עליית עקום התשואות והשפעתו על עתודות בגין פוליסות ביטוח חיים ופוליסות סיעוד.

-

דיסקונט השקעות: חברת אחזקות השולטת בחברות תעשיה-אלרון, מסחר –שופרסל, תקשורת – סלקום, נדל"ן-נכסים ובניין ( כולל גב-ים) והחזיקה ב"אדמה".

במהלך חודש נובמבר 2016 השלימה כור את מכירת 40% ממניות אדמה ל– ChemChina בתמורה לכ-1.4 מיליארד $. התשלום בגין העסקה התבצע באמצעות המחאת הלוואה של כור לבנק וכן בתמורה ל-230 מיליון $ במזומן.

בעקבות העסקה, הונה העצמי של דסק"ש צפוי לגדול בכ- 1063 מיליון ₪.

בעקבות העסקה, הונה העצמי של אידיבי פיתוח צפוי לגדול בכ – 716 מיליון ₪.

שווי השוק המעודכן של החברה עומד על כ-2.02 מיליארד ₪ (כולל כתבי אופציה).

אידיבי פתוח מחזיקה ב- 81.1 מיליון מניות דסק"ש ( 67.91% מההון) בשווי 1216 מיליון ש"ח. כ"כ אידיבי פתוח מחזיקה ב- 12.85 מיליון כתבי אופציה סדרה 5 בשווי שוק של כ- 90 מיליון ש"ח וב- 12.85 מיליון כתבי אופציה סדרה 6 בשווי שוק של כ- 87 מיליון ₪. סך שווי אחזקותיה בני"ע של דסק"ש – כ- 1.393 מיליארד ש"ח.

3. בנוסף, קימות בחברה עוד אחזקות לא סחירות IDBG) , גז, תיירות ועוד) בשווי כולל של כ-760 מיליון ש"ח.

לסיכום, שווי אחזקות החברה להיום כ- 3.9 מיליארד ש"ח. שווי זה אינו כולל פרמיית שליטה, או לחלופין הפחתת ערך עקב מימוש מהיר.

סך ההתחייבויות נטו של החברה כ-2.8 מיליארד ש"ח (לפי דו"ח רבעון שלישי).

אי לכך שוויה הנכסי הנקי של אידיבי פתוח הוא חיובי בשיעור של כ-מיליארד ש"ח.

שווי זה עשוי להשתנות עקב שינויים בשווי שוק האחזקות.

המשך שבוע טוב.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא, וכן אין לראות בו כהמלצה לקנות ו/או למכור את ני"ע המוזכרים בו ו/או ני"ע אחרים. המידע המוצג הינו לידיעה בלבד, ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. הכותב עשוי לקנות, למכור, לייעץ או להחזיק, עבורו או עבור אחרים בניירות הערך המוזכרים בכתבה.

Posted in מאמרים | סגור לתגובות על אידיבי פתוח אג”ח י”ג ושווי נכסי מעודכן.20.02.17

טבלת אג”ח אידיבי פתוח

30 בינואר 2017שבוע טוב לכל תלמידי תבונה פיננסית- ביה"ס ללימודי שוק ההון.

לבקשתכם, הטבלה שהוצגה בכנס ללא הסבר מפורט (מקווה שיינתן בהמשך).

נכון להיום, לחברה 5 סדרות אג"ח.

להלן טבלה המשקפת את תנאי הסדרות השונות (שימו לב שמחירן עלה מאז הכנס):

|

שם סידרה |

ע.נ. אלפים |

סוג הצמדה |

ריבית נקובה |

מחיר אג"ח |

ערך מתואם |

תשואה לפדיון |

מח"מ |

פדיון קרוב |

% פדיון |

פדיון אחרון |

שעבוד |

|

ז' |

540,094 |

מדד |

4.5 |

121.9 |

125.3 |

7.9 |

.0.9 |

10.06.17 |

50 |

10.06.18 |

אין |

|

ט' |

1,119,623 |

מדד |

4.95 |

97.5 |

119.9 |

9.1 |

5.3 |

18.12.20 |

16.67 |

18.12.25 |

אין |

|

י' |

210,111 |

שקלי |

6.6 |

98.8 |

100.7 |

8.1 |

1.35 |

10.12.17 |

50 |

10.12.18 |

אין |

|

י"א |

85,530 |

מדד |

4.25 |

103.3 |

100.6 |

3.3 |

2.7 |

28.11.19 |

100 |

28.11.19 |

מניות כלל בטוח (133%) |

|

י"ב |

383,500 |

שקלי |

6.95 |

104.4 |

101 |

5.8 |

2.6 |

28.11.19 |

100 |

28.11.19 |

מניות דיסקונט השקעות |